Wenn du deine Immobilie modernisieren willst, aber nicht dein ganzes Erspartes aufbrauchen willst, dann ist ein Modernisierungskredit eine der klügsten Finanzierungsarten. Aber Achtung: Nicht jede Sanierung zählt. Du kannst nicht einfach dein Bad neu fliesen und das Geld vom Kredit dafür nehmen. Es gibt klare Regeln. Und wer die kennt, spart Tausende Euro an Zinsen.

Was genau ist ein zweckgebundener Modernisierungskredit?

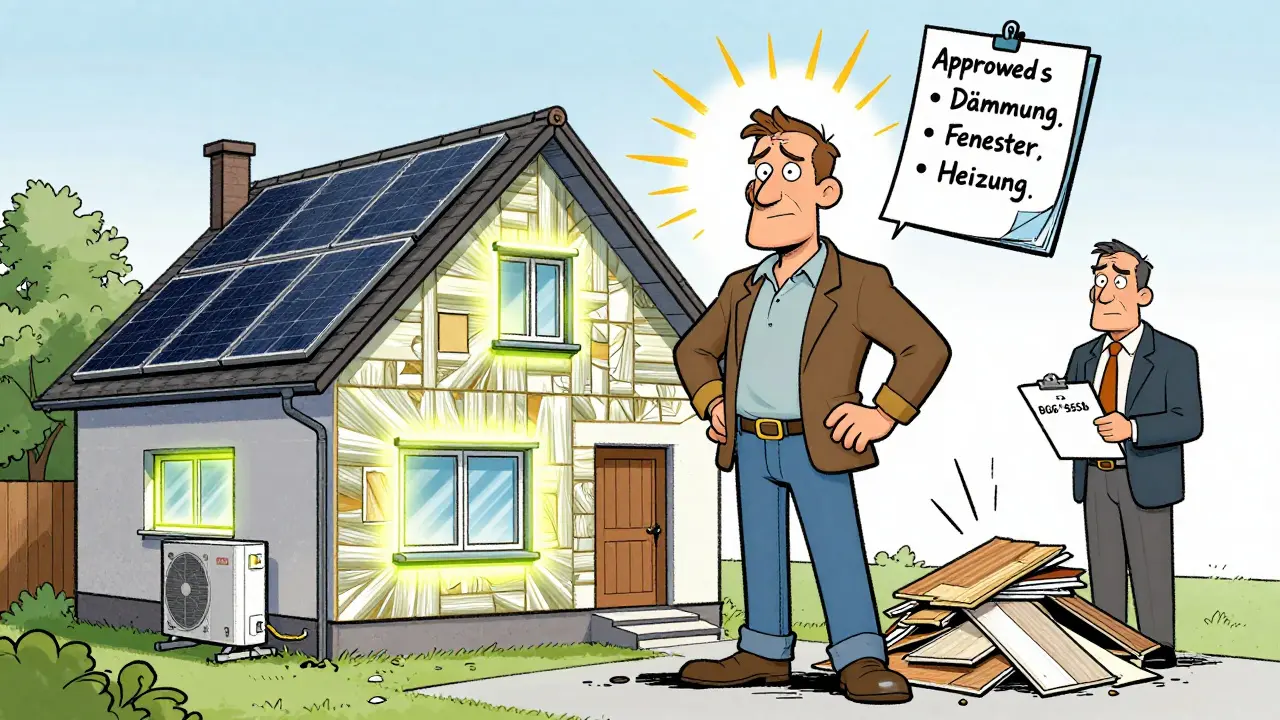

Ein Modernisierungskredit ist kein normaler Ratenkredit. Er ist an eine bestimmte Sache gebunden: deine Immobilie. Du bekommst das Geld nur, wenn du es für Maßnahmen verwendest, die den Wert deines Hauses oder deiner Wohnung nachhaltig steigern. Das bedeutet: keine neuen Tapeten, keine neuen Bodenbeläge und schon gar keine neue Küche - die zählen nicht. Dafür zählen Dinge wie eine neue Heizung, bessere Fenster, Dämmung an Wänden und Dach, oder ein Ausbau des Dachgeschosses zu mehr Wohnfläche.

Die rechtliche Grundlage dafür steht im Bürgerlichen Gesetzbuch (BGB) § 555b. Dort ist klar geregelt, was als Modernisierung gilt und was nicht. Die Banken prüfen das genau. Wenn du nicht nachweisen kannst, dass das Geld für eine anerkannte Maßnahme verwendet wurde, kann dir der Kredit sogar wieder gekündigt werden.

Was zählt als anerkannte Modernisierungsmaßnahme?

Nicht alles, was du als "Renovierung" siehst, ist auch für den Kredit geeignet. Hier ist eine klare Aufstellung:

- Ja, das zählt: Dämmung von Außenwänden, Dach oder Kellerdecke; Austausch von alten Fenstern gegen energieeffiziente Modelle; Einbau einer neuen Heizungsanlage (z. B. Wärmepumpe oder Gas-Brennwert); Sanierung der Badezimmer mit wassersparenden Armaturen; Ausbau von Dachgeschossen oder Keller zu Wohnraum; altersgerechte Umbauten wie Treppenlifte, breitere Türen oder barrierefreie Duschen; Installation von Solaranlagen zur Strom- oder Warmwassererzeugung.

- Nein, das zählt nicht: Neue Tapeten, Anstriche, Bodenbeläge (auch Parkett oder Laminat), Küchenumbau, neue Möbel, neue Beleuchtung (außer bei energetischen Verbesserungen), Reinigung oder Reparaturen, die den Zustand nur wiederherstellen - also kein Upgrade.

Ein Beispiel: Du willst dein Bad modernisieren. Du tauschst die alte Badewanne gegen eine barrierefreie Dusche, installierst wassersparende Armaturen und dämmst die Außenwand hinter der Dusche. Das alles zählt. Aber wenn du nur die Fliesen wechselst und neue Lampen einbaust - kein Kredit. Dafür brauchst du einen normalen Ratenkredit.

Wie funktioniert die Auszahlung?

Im Gegensatz zu einem normalen Kredit, bei dem das Geld direkt auf dein Konto kommt, läuft das bei einem Modernisierungskredit anders. Die Bank zahlt nicht dich, sondern die Handwerker. Du musst vorher Kostenvoranschläge einreichen. Danach werden die Arbeiten in Phasen abgewickelt. Nach Abschluss jeder Phase - z. B. nach der Dämmung, danach nach der Heizung - reichst du die Rechnungen ein. Erst dann fließt das Geld weiter.

Das hat einen Grund: Die Bank will sicherstellen, dass das Geld wirklich für die geplanten Maßnahmen verwendet wird. Es ist ein Kontrollsystem. Du hast also keine sofortige Liquidität. Wenn du das Geld brauchst, um eine Anzahlung für Handwerker zu leisten, musst du das mit eigenem Geld stemmen - oder einen anderen Kredit vorab aufnehmen.

Zwei Hauptmodelle: Darlehen mit Grundschuld oder Ratenkredit

Es gibt zwei Hauptformen, wie du einen Modernisierungskredit bekommst:

- Immobiliendarlehen mit Grundschuld - ab 50.000 Euro. Hier wird eine Grundschuld im Grundbuch eingetragen. Das ist eine Sicherheit für die Bank. Dafür bekommst du die günstigsten Zinsen, oft unter 3 %, und eine Laufzeit von bis zu 30 Jahren. Du brauchst einen Grundbuchauszug als Nachweis, dass du der Eigentümer bist. Diese Variante ist ideal für umfangreiche Sanierungen, z. B. wenn du das ganze Haus energetisch sanierst.

- Ratenkredit mit Zweckbindung - bis 50.000 Euro. Keine Grundschuld, kein Grundbucheintrag. Die Zinsen sind etwas höher, aber die Abwicklung ist schneller und einfacher. Du brauchst keine Grundbuchauszüge, keine Notare, keine teuren Kosten. Viele Volksbanken und Raiffeisenbanken bieten diese Variante an. Sie ist perfekt für mittelgroße Projekte wie Fensterwechsel, Dämmung eines Teils der Fassade oder einen Dachausbau.

Einige Banken wie Schwäbisch Hall eine der führenden Genossenschaftsbanken für Immobilienfinanzierungen in Deutschland oder BHW ein Spezialist für Wohnimmobilienkredite bieten sogar Mischformen an: Ein Ratenkredit mit Zweckbindung, aber mit Zinsen, die fast an das Darlehen mit Grundschuld herankommen - besonders wenn du eine hohe Bonität hast.

Warum sind die Zinsen so günstig?

Weil die Bank weiß: Du investierst in ein Asset, das Wert steigert. Eine gut gedämmte Immobilie mit moderner Heizung ist nicht nur energiesparend - sie ist auch wertvoller. Im Vergleich zu einem freien Ratenkredit, bei dem du das Geld für eine Urlaubsreise oder ein neues Auto ausgeben kannst, ist ein Modernisierungskredit für die Bank viel sicherer. Sie sieht, dass dein Vermögen wächst - und nicht schrumpft.

Ein Vergleich: Ein freier Ratenkredit für 30.000 Euro mit 7 % Zinsen über 10 Jahre kostet dich rund 12.000 Euro an Zinsen. Ein Modernisierungskredit mit 2,8 % Zinsen für dieselbe Summe kostet nur 4.500 Euro. Das sind über 7.500 Euro Ersparnis. Das ist kein kleiner Betrag - das ist die Hälfte deiner Sanierungskosten.

Was du noch wissen solltest: Förderungen und Nachteile

Wenn du energetisch sanierst, kannst du oft noch mehr sparen. Die KfW-Förderung eine staatliche Förderbank für Energieeffizienz in Deutschland zahlt Zuschüsse oder günstige Kredite für Maßnahmen wie Wärmepumpen, Solarthermie oder Passivhaus-Standard. Du kannst den Modernisierungskredit und die KfW-Förderung kombinieren. Das macht das Projekt noch günstiger.

Doch es gibt auch Nachteile. Die Flexibilität ist begrenzt. Wenn du nach der Kreditzusage entscheidest, doch die Heizung anders zu bauen, musst du die Bank informieren. Änderungen können die Zusage gefährden. Auch die Dokumentation ist aufwendig: Kostenvoranschläge, Rechnungen, Fotos, Nachweise - alles muss sauber sein. Keine halben Sachen. Und du brauchst den Nachweis, dass du Eigentümer bist. Das bedeutet: Mieter können keinen Modernisierungskredit beantragen. Nur wer den Grundbuchauszug vorlegen kann, kommt in den Genuss.

Wer ist die richtige Zielgruppe?

Du bist ideal, wenn du:

- Eigentümer deiner Immobilie bist (Einfamilienhaus, Eigentumswohnung, Mehrfamilienhaus)

- Eine Sanierung planst, die den Wert steigert - nicht nur den Look

- Du langfristig in der Immobilie bleiben willst

- Du nicht alles mit Eigenkapital finanzieren willst

Wenn du deine Wohnung nur für ein paar Jahre behalten willst, lohnt sich das nicht. Die Wertsteigerung braucht Zeit. Aber wenn du in 10 Jahren verkaufen willst, dann ist eine moderne, energieeffiziente Immobilie ein echter Verkaufsschlager. Die Käufer zahlen mehr - und du hast die Finanzierungskosten schon zurückverdient.

Was du jetzt tun solltest

Wenn du eine Sanierung im Kopf hast, dann:

- Erstelle eine Liste aller geplanten Maßnahmen - und prüfe, welche davon nach BGB § 555b anerkannt sind.

- Sammle mindestens zwei Kostenvoranschläge von Handwerkern. Achte darauf, dass sie detailliert sind - mit Material, Arbeitszeit, Energieeffizienzklasse.

- Prüfe, ob deine Maßnahme unter KfW-Förderung fällt. Die Website der KfW hat einen einfachen Förderrechner.

- Vergleiche Angebote von mindestens drei Banken: Volksbank, Raiffeisen, BHW, Schwäbisch Hall. Die Zinsen unterscheiden sich oft um ganze 1 % - das sind Hunderte Euro pro Jahr.

- Wenn du unter 50.000 Euro brauchst: Wähle den Ratenkredit mit Zweckbindung. Er ist schneller, einfacher, und die Zinsen sind heute fast so günstig wie beim Darlehen mit Grundschuld.

Ein letzter Tipp: Sprich mit deinem Hausbankberater. Viele Banken haben spezielle Berater für Modernisierungskredite. Sie kennen die aktuellen Förderprogramme und wissen, welche Maßnahmen gerade besonders attraktiv gefördert werden. Du musst nicht alleine durch den Wald laufen.

Kann ich einen Modernisierungskredit auch für eine Eigentumswohnung nutzen?

Ja, absolut. Eigenheimbesitzer von Ein- und Mehrfamilienhäusern sowie Eigentümer von Wohnungen in Mehrfamilienhäusern können einen Modernisierungskredit beantragen. Wichtig ist, dass du Eigentümer der Wohnung bist und im Grundbuch eingetragen. Bei größeren Sanierungen - z. B. Dämmung des Dachs oder der Außenwände - musst du oft auch die Zustimmung der anderen Wohnungseigentümer einholen, wenn es sich um Gemeinschaftsflächen handelt.

Wie lange dauert die Genehmigung?

Bei einem Ratenkredit mit Zweckbindung dauert es in der Regel 7 bis 14 Tage, wenn alle Unterlagen vollständig vorliegen. Bei einem Immobiliendarlehen mit Grundschuld kann es bis zu 6 Wochen dauern, da Grundbuchauszüge, Notar und Eintragung nötig sind. Die KfW-Förderung verlängert die Laufzeit um weitere 2-4 Wochen, weil zusätzliches Gutachten eingeholt werden muss.

Was passiert, wenn ich die geplanten Maßnahmen nicht vollständig durchführe?

Wenn du nur Teile der geplanten Maßnahmen durchführst, kann die Bank das als Vertragsverstoß werten. Sie kann die Zinsen anpassen, den Kredit kündigen oder sogar eine Nachzahlung verlangen. Deshalb ist es wichtig, die Kostenvoranschläge realistisch zu halten. Wenn du später mehr machen willst, musst du einen neuen Kredit beantragen - oder mit der Bank einen Änderungsvertrag abschließen.

Kann ich den Kredit auch für eine Ferienimmobilie nutzen?

Ja, aber nur, wenn es sich um eine selbstgenutzte Ferienimmobilie handelt. Wenn du die Immobilie vermietest, gelten andere Regeln. Für rein gewerbliche Objekte gibt es separate Kredite. Die meisten Banken akzeptieren nur Wohnimmobilien, die du selbst bewohnst - oder die als Hauptwohnsitz genutzt werden. Eine Zweitwohnung, die du nur für Urlaube nutzt, kann unter Umständen auch gefördert werden - aber du musst das vorher mit der Bank klären.

Gibt es eine Obergrenze für den Kreditbetrag?

Für Ratenkredite mit Zweckbindung liegt die Obergrenze meist bei 50.000 Euro. Bei Immobiliendarlehen mit Grundschuld gibt es keine feste Obergrenze - sie hängt vom Wert der Immobilie und deiner Bonität ab. Du kannst bis zu 80-90 % des Immobilienwertes finanzieren, wenn du gut verdienst und keine anderen Schulden hast. Einige Banken bieten auch Kredite über 100.000 Euro an - besonders für umfassende Sanierungen von älteren Häusern.

5 Kommentare

Gerhard Lehnhoff März 24 2026

Lass mich raten: Du hast schon drei Kostenvoranschläge eingeholt, aber keine Ahnung, dass die KfW-Förderung für Dämmung nur gilt, wenn du auch die Fenster austauschst.

Und nein, eine Wärmepumpe allein reicht nicht, wenn dein Dach wie ein Sieb ist.

Ich hab letztes Jahr 87.000 Euro investiert – und die Bank hat mir nach dem dritten Rechnungsbeleg die Zinsen hochgeschraubt, weil ich nicht die gesamte Außenwand gedämmt hab.

Die Dokumentation ist ein Horror.

Die Handwerker liefern dir keine Fotos, die Notare verlangen Unterschriften von drei Leuten, und die Bank will den Grundbuchauszug als PDF, aber nur in schwarz-weiß.

Und dann kommt noch die KfW mit ihrem Gutachter, der den Wärmebrücken-Koeffizienten misst, als ob er ein Astrophysiker wäre.

Kein Wunder, dass 60 % der Anträge abgelehnt werden.

Ich hab mir jetzt einen normalen Ratenkredit genommen, weil ich lieber 7 % Zinsen zahle, als 6 Monate mit Papierkram zu verbringen.

Und nein, ich hab keinen Schiss vor den Zinsen – ich hab Angst vor den Formularen.

Wenn du das alles durchmachst, bekommst du am Ende eine Immobilie, die mehr wert ist – und eine Depression.

Anton Deckman März 24 2026

Das ist eigentlich ein riesiger Hoffnungsschimmer für viele von uns, die schon ewig in alten Häusern wohnen.

Ich hab vor drei Jahren mein 1970er-Einfamilienhaus sanieren lassen – nur mit Eigenkapital.

Und weißt du was? Ich hab mich nie so wohlfühlen gefühlt wie heute.

Die neue Dämmung, die Wärmepumpe, die Fenster – das war kein Luxus, das war Befreiung.

Endlich keine kalten Ecken mehr, keine hohen Rechnungen, kein Gefühl, als würde das Haus atmen, aber ich nicht.

Und die KfW-Förderung? Die hat mir fast 15.000 Euro zurückgegeben.

Das ist nicht nur Geld, das ist Freiheit.

Ich hab nie gedacht, dass ich mal stolz auf meine Heizung sein könnte.

Jetzt lade ich Freunde ein, um ihnen zu zeigen, wie man ein Zuhause liebt – nicht nur bewohnt.

Wenn du zögern solltest, weil du denkst, du kannst es dir nicht leisten – denk nochmal.

Du kannst es dir nicht leisten, es nicht zu tun.

Alexandra Schneider März 26 2026

ich hab auch so nen kredit genommen und es war echt nicht so schwer wie alle sagen.

meine bank hat mir alles erklärt, sogar mit bildern.

ich hab nur die dämmung gemacht und ne neue heizung, nix großes.

und die kfw hat mir 5000 euro dazu gegeben.

das war sooo schön.

jetzt ist es warm im winter und ich hab kein stress mehr mit den heizkosten.

mein sohn sagt, ich hab jetzt ein schloss.

ich hab nur ein kleines haus, aber es fühlt sich an wie ein neuanfang.

alle sagen, ich soll mehr machen, aber ich bin zufrieden.

manchmal reicht es, wenn man einfach mal anfängt.

es muss nicht perfekt sein.

es muss nur besser sein als gestern.

Michelle Fritz März 26 2026

Wer noch über KfW-Förderung redet, lebt im Jahr 2012.

Die Regierung verschwendet Milliarden an Leuten, die nicht mal wissen, was ein U-Wert ist.

Und dann gibt es noch Leute, die glauben, ein Modernisierungskredit sei ein Geschenk.

Nein. Es ist ein staatlich gelenkter Zwang, um die Bauwirtschaft zu retten.

Die Banken verdienen an den Zinsen, die Handwerker an den Aufträgen – und du? Du bist der Dumme, der die Rechnung zahlt.

Ein neues Fenster kostet 1200 Euro.

Die Energieeinsparung? 80 Euro im Jahr.

Rechnet mal.

15 Jahre für die Amortisation.

Und das bei einer Lebensdauer von 20 Jahren?

Das ist keine Modernisierung.

Das ist eine Steuer auf Heimwerken.

Karoline Abrego März 26 2026

Ich hab das alles gelesen.

Ich hab auch ne Immobilie.

Ich hab kein Geld.

Und ich hab keine Lust.