Wenn du eine Immobilie erbst, musst du nicht nur mit dem Verlust eines geliebten Menschen umgehen, sondern auch mit einem oft überraschenden Brief vom Finanzamt: der Erbschaftsteuer. Viele glauben, dass Erbschaften steuerfrei sind - aber das stimmt nur, wenn der Wert unter dem Freibetrag liegt. Für Immobilien, die oft den größten Teil des Nachlasses ausmachen, kann die Steuerlast schnell in die Höhe schnellen - besonders wenn du nicht verwandt bist oder der Wert hoch ist. In diesem Artikel zeige ich dir, wie du die Erbschaftsteuer für eine geerbte Immobilie wirklich berechnest, welche Freibeträge 2026 gelten und wie du mit cleveren Regeln Geld sparen kannst.

Wie wird der Wert der Immobilie bestimmt?

Die Erbschaftsteuer berechnet sich nicht nach dem Kaufpreis, den der Verstorbene vor Jahren gezahlt hat, sondern nach dem Marktwert zum Zeitpunkt des Todes. Das Finanzamt verwendet dafür den sogenannten Verkehrswert, also den Preis, den die Immobilie auf dem Markt heute erzielen würde. Das ist entscheidend: Eine Wohnung, die 2010 für 200.000 Euro gekauft wurde, kann heute 400.000 Euro wert sein. Nur dieser aktuelle Wert zählt.

Manchmal schätzt das Finanzamt den Wert zu hoch - besonders in ländlichen Gebieten oder bei älteren Gebäuden. Hier hilft ein unabhängiges Verkehrswertgutachten von einem vereidigten Sachverständigen. Ein Beispiel aus der Praxis: Ein Haus wurde vom Finanzamt auf 320.000 Euro geschätzt. Ein privates Gutachten ergab 270.000 Euro. Das bedeutete eine Steuerersparnis von über 15.000 Euro. Also: Wenn du denkst, der Wert ist zu hoch, lass es prüfen.

Freibeträge je nach Verwandtschaftsgrad 2026

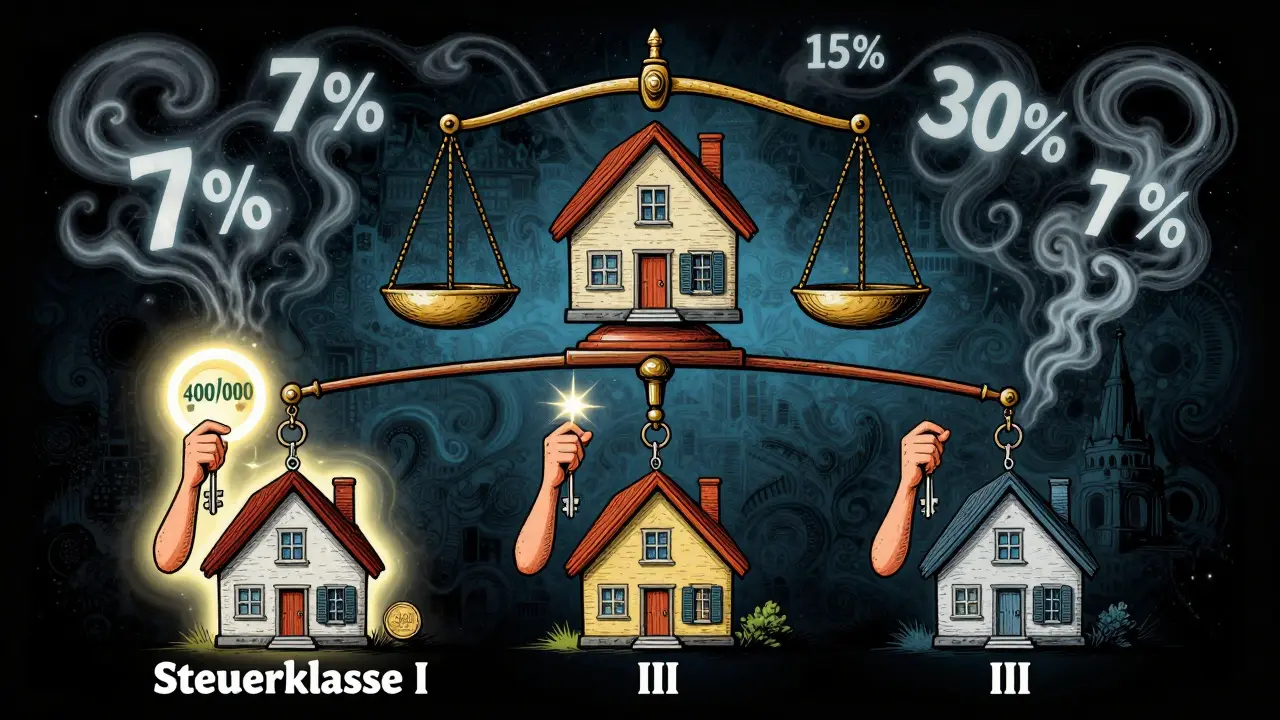

Nicht jeder Erbe hat denselben Freibetrag. Die Steuerklasse, in die du fällst, hängt von deiner Verwandtschaft zum Verstorbenen ab. Je näher die Beziehung, desto höher der Freibetrag. Hier die aktuellen Freibeträge für 2026:

- Steuerklasse I (Ehegatten, Lebenspartner, Kinder, Enkel, wenn ihre Eltern tot sind): 500.000 Euro (Ehegatte), 400.000 Euro (Kinder), 200.000 Euro (andere Enkel)

- Steuerklasse II (Geschwister, Nichten, Neffen, Stiefeltern, Schwiegerkinder): 20.000 Euro

- Steuerklasse III (alle anderen, z. B. Freunde, Nichtverwandte): 20.000 Euro

Wichtig: Diese Freibeträge gelten für das gesamte Erbe - nicht nur für die Immobilie. Wenn du neben der Wohnung auch Geld, Aktien oder ein Auto erbst, wird alles zusammengezählt. Ein Kind, das eine Wohnung im Wert von 300.000 Euro und 100.000 Euro an Sparkonten erbt, hat insgesamt 400.000 Euro geerbt. Der Freibetrag von 400.000 Euro ist genau aufgebraucht - keine Steuer fällig.

Steuersätze: Wie viel musst du wirklich zahlen?

Nach Abzug des Freibetrags wird der verbleibende Betrag mit progressiven Steuersätzen besteuert. Das heißt: Je mehr du erbst, desto höher wird der Prozentsatz. Hier die Sätze für 2026:

| Steuerklasse | Bis zu 75.000 € | 75.001 - 300.000 € | 300.001 - 3.000.000 € | Über 3.000.000 € | Ab 26 Mio. € |

|---|---|---|---|---|---|

| I (Ehegatten, Kinder) | 7 % | 11 % | 15 % | 19 % | 30 % |

| II (Geschwister, Nichten) | 15 % | 20 % | 25 % | 30 % | 43 % |

| III (Nichtverwandte) | 30 % | 30 % | 40 % | 40 % | 50 % |

Ein konkretes Beispiel: Ein nicht verwandter Erbe erbt eine Immobilie mit einem Verkehrswert von 400.000 Euro. Der Freibetrag beträgt 20.000 Euro. Der steuerpflichtige Betrag ist also 380.000 Euro. In Steuerklasse III wird der erste Teil bis 75.000 Euro mit 30 % besteuert, der Rest mit 40 %. Die Berechnung ergibt eine Steuer von 114.000 Euro - fast ein Drittel des Wertes.

Vermietete Immobilien: 10 % Abschlag

Wenn du eine vermietete Wohnung oder ein Mietshaus erbst, gibt es eine wichtige Erleichterung: Der Wert wird nur zu 90 % angesetzt. Das bedeutet ein automatischer Abschlag von 10 %, weil das Finanzamt davon ausgeht, dass die Immobilie nicht vollständig nutzbar ist - es gibt Mieter, Wartungskosten, Leerstand. Das ist ein echter Vorteil.

Beispiel: Eine Wohnung ist 370.000 Euro wert und wird vermietet. Der steuerpflichtige Wert wird auf 333.000 Euro reduziert. Wenn du als Enkel einen Freibetrag von 200.000 Euro hast, bleibt ein steuerpflichtiger Betrag von 133.000 Euro. Ohne Vermietung wäre es 170.000 Euro gewesen - eine Einsparung von 37.000 Euro im steuerbaren Betrag.

Die große Ausnahme: Selbstnutzung für 10 Jahre

2026 gibt es eine der wichtigsten Neuerungen: Wenn du eine geerbte Immobilie selbst bewohnst und mindestens zehn Jahre lang dort lebst, fällt die Erbschaftsteuer komplett weg. Das gilt für alle Steuerklassen - egal, ob du ein Kind, ein Geschwister oder sogar ein Nichtverwandter bist. Du musst nur nachweisen, dass du die Wohnung als Hauptwohnsitz nutzt - Meldebescheinigung, Stromrechnung, Postzustellung reichen aus.

Diese Regelung ist besonders für jüngere Erben oder Menschen mit geringem Einkommen ein Segen. Ein 28-Jähriger, der von seinen Eltern eine Wohnung im Wert von 500.000 Euro erbt, zahlt 0 Euro Steuer, wenn er 10 Jahre dort wohnt. Ohne diese Regelung wäre die Steuerlast bei über 100.000 Euro gewesen.

Was sich 2026 geändert hat

Im Jahr 2026 wurden zwei wichtige Anpassungen vorgenommen:

- Die Nutzungsdauer von Wohnimmobilien wurde von 70 auf 80 Jahre erhöht. Das bedeutet, dass ältere Häuser nicht mehr so stark abgewertet werden - ihr Wert bleibt höher, was die Steuerlast leicht erhöhen kann.

- In stark nachgefragten Regionen wie Hamburg, München, Berlin oder Frankfurt wird der Wert mit einem Regionalfaktor bis zu 1,75 multipliziert. Das ist eine Reaktion auf die hohen Immobilienpreise. Eine Wohnung, die in einem Vorort 300.000 Euro wert ist, kann in der Stadtmitte 525.000 Euro kosten - und damit deutlich mehr steuerpflichtig werden.

Wie du die Steuer berechnest - Schritt für Schritt

Die Berechnung ist einfacher, als es klingt. Folge diesen fünf Schritten:

- Wert ermitteln: Bestimme den Verkehrswert der Immobilie zum Todestag des Erblassers. Nutze Online-Tools oder ein Gutachten.

- Gesamtvermögen addieren: Zähle alle anderen geerbten Vermögenswerte dazu: Bankguthaben, Aktien, Autos, Schmuck.

- Schulden abziehen: Absetzbar sind offene Hypotheken, Kredite, Bestattungskosten und Erbschaftsgebühren. Mach dir eine Liste.

- Freibetrag anwenden: Wähle den richtigen Freibetrag je nach Verwandtschaftsgrad. Der Restbetrag ist steuerpflichtig.

- Steuersatz anwenden: Nutze die Tabelle oben, um den richtigen Prozentsatz für deinen Betrag zu finden. Rechne aus.

Ein praktischer Tipp: Nutze kostenlose Online-Rechner. Die meisten der Finanzämter bieten sie an - sie berücksichtigen alle Regeln, auch Regionalfaktoren und Vermietung.

Was du nicht vergessen darfst: Meldepflicht

Erbschaften müssen innerhalb von drei Monaten nach dem Todestag beim zuständigen Finanzamt gemeldet werden. Die Meldefrist beginnt mit dem Tag des Todes, nicht mit dem Tag, an dem du den Brief bekommst. Wer die Frist verpasst, riskiert Strafzuschläge von bis zu 10 % des geschuldeten Steuerbetrags - plus Zinsen.

Wenn du unsicher bist, ob du etwas erbt hast, melde es trotzdem. Die Behörden prüfen dann, ob eine Steuerpflicht besteht. Besser zu viel als zu wenig melden.

Wie du Steuern sparen kannst

Es gibt legalen Spielraum, um die Last zu reduzieren:

- Früh planen: Wenn du noch lebst, kannst du Vermögen verschenken. Schenkungen haben ähnliche Freibeträge wie Erbschaften - und du kannst sie über mehrere Jahre verteilen.

- Wohnen statt verkaufen: Wenn du die Immobilie nicht brauchst, aber jemand anders sie nutzen will, überlege, sie zu vermieten - das bringt dir den 10 %-Abschlag.

- 10-Jahres-Regel nutzen: Wenn du die Wohnung selbst nutzt, ist sie steuerfrei. Das ist die größte Einsparmöglichkeit.

- Kein Verkauf im ersten Jahr: Wenn du die Immobilie innerhalb von 10 Jahren verkaufst, nachdem du sie geerbt hast, wird die Steuer nachträglich fällig - es sei denn, du hast die Selbstnutzungsregel erfüllt.

Wie hoch ist die Erbschaftsteuer auf eine Wohnung von 500.000 Euro, wenn ich ein Kind bin?

Als Kind hast du einen Freibetrag von 400.000 Euro. Der steuerpflichtige Betrag ist also 100.000 Euro. Darauf fällt der Steuersatz von 11 % an. Du zahlst 11.000 Euro Erbschaftsteuer. Wenn du die Wohnung selbst bewohnst, zahlst du gar nichts.

Kann ich die Erbschaftsteuer mit einer Lebensversicherung abdecken?

Ja, aber nur, wenn die Versicherung auf den Erben ausbezahlt wird und der Versicherungsvertrag vor dem Tod des Erblassers abgeschlossen wurde. Die Auszahlung ist dann steuerfrei, solange sie nicht über den Freibetrag hinausgeht. Sie kann also als Zahlungsmittel dienen, um die Steuer zu decken, ohne die Immobilie verkaufen zu müssen.

Was passiert, wenn ich die Immobilie verkaufe, nachdem ich sie geerbt habe?

Wenn du die Immobilie innerhalb von 10 Jahren verkaufst, ohne sie selbst bewohnt zu haben, bleibt die Erbschaftsteuer bestehen. Du musst sie nicht nachzahlen, aber du verlierst den Vorteil der Selbstnutzung. Wenn du die Wohnung 10 Jahre lang bewohnt hast, kannst du sie später verkaufen - ohne dass die Steuer nachträglich fällig wird.

Gibt es eine Erbschaftsteuer für Immobilien im Ausland?

Ja, wenn du in Deutschland wohnst und eine Immobilie im Ausland erbst, kann auch die deutsche Erbschaftsteuer fällig werden - je nach Doppelbesteuerungsabkommen. Du musst beide Länder informieren. In einigen Fällen bekommst du eine Gutschrift für bereits gezahlte Steuern im Ausland.

Kann ich die Steuer in Raten zahlen?

Ja, wenn du die Steuer nicht sofort zahlen kannst, kannst du eine Ratenzahlung beantragen. Die Finanzämter gewähren das oft, besonders bei Immobilien, die nicht sofort verkauft werden können. Die Zinsen liegen bei etwa 0,5 % pro Monat - viel geringer als bei Krediten.

Wenn du eine Immobilie erbst, ist es kein Geschenk - es ist eine Verpflichtung. Aber mit den richtigen Regeln und einem klaren Plan kannst du die Steuerlast drastisch senken. Die wichtigste Regel heute: Wohnen ist besser als verkaufen. Und wer 10 Jahre in der geerbten Wohnung bleibt, zahlt null Euro.

6 Kommentare

Timon Ostertun Februar 19 2026

Freibeträge? Pfft. Wer im Leben nichts hat, der kriegt auch nichts. Die Steuer muss gezahlt werden. Wer eine Immobilie erbt, der hat Glück gehabt. Kein Grund, sich zu beschweren. Die Regeln sind klar. Einfach zahlen und aufhören zu jammern

Und diese 10-Jahres-Regel? Vollkommener Blödsinn. Wer will schon 10 Jahre in einer alten Wohnung wohnen? Lieber verkaufen und in eine neue ziehen. Aber nein, die Politik will uns alle zu Hausbesitzern zwingen. Quatsch.

Markus Paul Februar 19 2026

Die Erbschaftsteuer ist ein Symbol. Nicht eine Steuer. Ein Ausdruck der sozialen Ordnung. Wer erbt, erbt nicht nur Vermögen. Er erbt Verantwortung. Die 10-Jahres-Regel? Ein Versuch, die Individualität zu zähmen. Wohnen als Pflicht. Was für eine Dystopie.

Stefanie Barigand Februar 20 2026

DAS IST SCHAMLOS! Wer sich nicht an die Regeln hält, der hat kein Recht auf ein deutsches Erbe! Und diese Nichtverwandten, die plötzlich 10 Jahre wohnen und dann Steuern sparen? Das ist ein Schlag ins Gesicht aller, die hart gearbeitet haben! Wo bleibt der Respekt vor deutschem Fleiß? Wo bleibt die Gerechtigkeit? Ich hab meine Eltern 30 Jahre gepflegt. Kein Cent Steuererlass. Aber jemand, der aus der Stadt zieht, kriegt das? Das ist ein Verrat an der deutschen Familie!

Hayden Kjelleren Februar 20 2026

Ich hab das gelesen. Hab mich gefragt, ob das wirklich so ist. Hab die Zahlen nochmal nachgerechnet. Es stimmt. Aber ich hab keine Immobilie. Und keine Ahnung, was ich damit machen soll. Ich hab nur ein kleines Konto. Und einen Hund. Der Hund ist wichtiger.

Hanna Kim Februar 22 2026

Hey, das ist wichtig! Vielen Leuten ist gar nicht bewusst, wie viel sie sparen können. Die 10-Jahres-Regel ist ein RIESIGER Vorteil – besonders für junge Leute. Wenn du die Wohnung nimmst, lebst du da, und gibst sie nicht auf – dann ist sie steuerfrei. Einfach. Logisch. Mach es. Du brauchst keine Angst haben. Du kannst das. Und wenn du unsicher bist: Frag ein Finanzamt. Die helfen wirklich. Ich hab’s selbst gemacht. War stressig, aber es hat sich gelohnt.

Nessi Schulz Februar 23 2026

Die Erbschaftsteuer ist kein Hindernis, sondern ein Instrument der sozialen Ausgewogenheit. Die vorgestellten Freibeträge und Abschläge sind sorgfältig abgestimmt, um Vermögenskonzentration zu vermeiden. Die Selbstnutzungsregel ist ein strategischer Anreiz zur langfristigen Wohnraumnutzung – nicht ein Privileg. Die Meldepflicht ist zwingend, um Missbrauch zu verhindern. Wer die Regelung nicht nutzt, verliert nicht nur Geld, sondern auch die Chance, soziale Verantwortung zu übernehmen. Es ist kein Geschenk. Es ist eine Aufgabe.