Wenn du einen Kredit aufnimmst, geht es nicht nur um den Zins. Viele Verbraucher denken, der niedrigste Nominalzins ist der beste Deal. Doch das ist ein gefährlicher Irrtum. Die echten Kosten verstecken sich in anderen Gebühren - besonders bei Immobilienkrediten. Bearbeitungsgebühren, Schätzgebühren, Notarkosten: Diese Posten können Tausende Euro ausmachen. Und sie sind nicht immer offensichtlich. Seit 2014 sind Bearbeitungsgebühren für Ratenkredite in Deutschland verboten. Doch das bedeutet nicht, dass du keine versteckten Kosten bekommst. Wie du wirklich durchblickst, erfährst du hier.

Warum Bearbeitungsgebühren verboten sind - und was das für dich bedeutet

Ein Kreditinstitut darf dir seit dem 18. Juni 2014 keine pauschale Bearbeitungsgebühr mehr berechnen. Das hat der Bundesgerichtshof entschieden. Warum? Weil die Bank nicht wirklich etwas für dich tut, das eine extra Gebühr rechtfertigt. Die Abwicklung eines Kredits ist Teil ihres normalen Geschäfts - kein zusätzlicher Service. Das Bundesministerium der Justiz bestätigt das bis heute: Bearbeitungsgebühren sind rechtswidrig. Wenn dir eine Bank trotzdem 1-3 % des Kreditbetrags als Bearbeitungsgebühr in Rechnung stellt, hast du Anspruch auf Rückzahlung. Du musst nur nachfragen.

Doch Banken haben gelernt. Sie umgehen das Verbot mit anderen Mitteln. Statt einer separaten Gebühr erhöhen sie einfach den Zinssatz für Kunden mit mittlerer Bonität. Eine Studie der Frankfurt School von November 2025 zeigt: 43 % der Institute haben die Zinsaufschläge für diese Gruppe seit 2023 um durchschnittlich 0,75 Prozentpunkte erhöht. Das ist eine indirekte Bearbeitungsgebühr - nur versteckter. Du siehst sie nicht als Extra-Zeile auf der Rechnung, aber sie steht im Effektivzins. Und der ist der einzige Wert, der wirklich zählt.

Der Effektivzinssatz: Dein einziger verlässlicher Maßstab

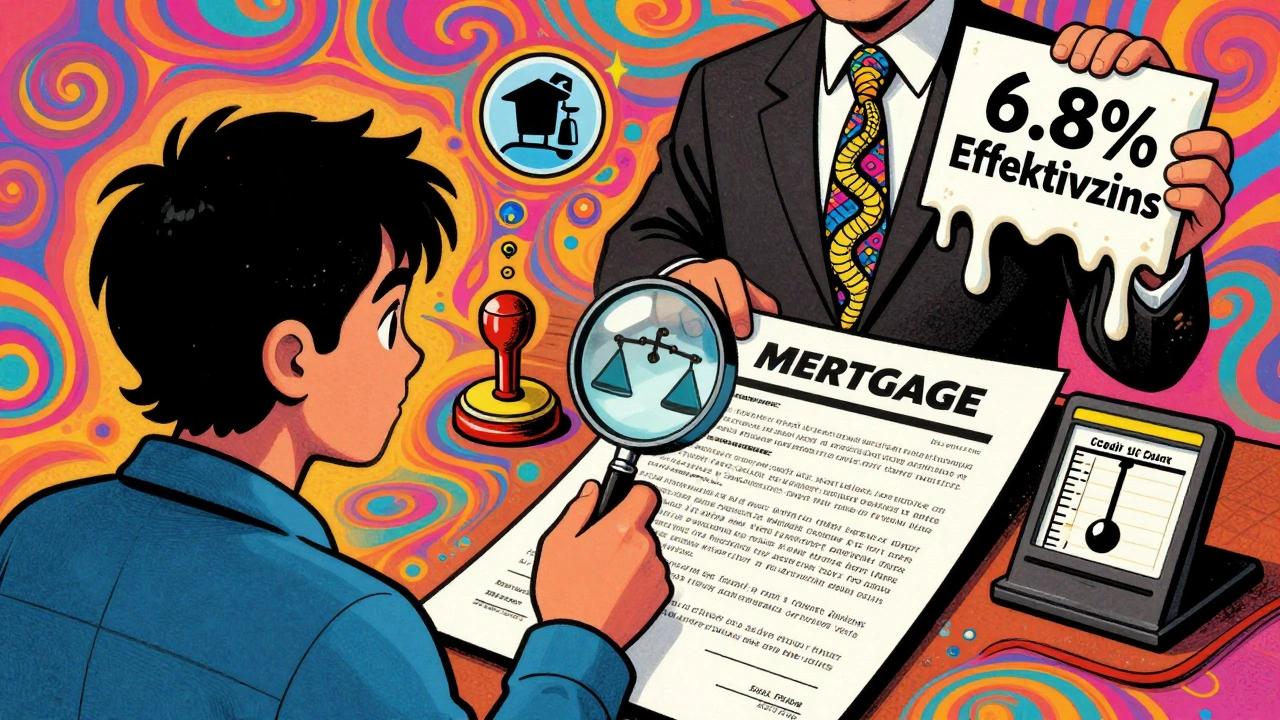

Ignoriere den Nominalzins. Er sagt dir nichts über die tatsächlichen Kosten. Der Effektivzinssatz ist das, was du wirklich brauchst. Er enthält alle Kosten: Zinsen, Versicherungen, eventuelle Provisionen, sogar die Kosten für die Schufa-Auskunft. Die Deutsche Bundesbank meldete für Februar 2025 einen Durchschnitt von 8,34 Prozent für Ratenkredite. Das klingt hoch? Vergleiche es mit 2020: Damals lag er bei 5,89 Prozent. Die Zinsen sind gestiegen - aber auch die Transparenz.

Was du auf dem Papier siehst, ist der gesetzlich vorgeschriebene Effektivzins. Er ist nach der Preisangabenverordnung (PAngV) verpflichtend. Jeder Kreditanbieter muss ihn klar und groß darstellen. Aber Achtung: Manche Vergleichsportale zeigen nur den Zins, nicht den vollen Effektivzins. Nutze nur Portale, die den Effektivzinssatz als Hauptkennzahl anzeigen - wie smava.de, verivox.de oder kreditvergleich.de. Diese Plattformen berücksichtigen seit Januar 2025 auch Nebenkosten bei Immobilienkrediten automatisch. Ein Kredit mit 5,25 % Nominalzins kann mit Restschuldversicherung und Verwaltungskosten einen Effektivzins von 6,8 % haben. Ein anderer mit 5,8 % Nominalzins, aber ohne Zusatzkosten, ist günstiger. Nur der Effektivzins zeigt dir das.

Was du bei Immobilienkrediten wirklich bezahlst: Schätz- und Notarkosten

Bei einer Baufinanzierung ändert sich das Spiel. Hier kommen echte Drittkosten hinzu - und die sind nicht verboten. Die größten Posten: Schätzgebühren und Notarkosten.

Schätzgebühren fallen an, wenn die Bank deine Immobilie bewerten lässt. Das ist notwendig, um den Wert der Sicherheit zu prüfen. Diese Gebühren sind nicht gesetzlich festgelegt. Sie variieren je nach Gutachter, Region und Objektgröße. Laut Interhyp-Panels vom Oktober 2025 liegen sie zwischen 500 und 1.500 Euro. Eine kleine Wohnung in Berlin kann 600 Euro kosten, ein Einfamilienhaus in Bayern 1.300 Euro. Du kannst die Schätzung nicht einfach umgehen - aber du kannst wählen, welcher Gutachter den Auftrag bekommt. Die Bank schlägt oft einen vor. Frag nach Alternativen. Ein unabhängiger Gutachter kann oft günstiger sein.

Notarkosten sind gesetzlich geregelt. Sie folgen dem Gerichts- und Notarkostengesetz (GNotKG). Für einen Kaufvertrag über 400.000 Euro betragen sie aktuell 2.150,50 Euro (Stand: 1. Januar 2025). Das ist nicht verhandelbar. Aber du kannst den Betrag berechnen. Der Notar berechnet die Gebühren nach dem Kaufpreis. Bei 300.000 Euro liegt die Gebühr bei etwa 1.650 Euro. Hinzu kommen noch Grundbuchgebühren von 0,5 bis 1,2 Prozent des Kaufpreises. Das sind weitere 1.500 bis 3.600 Euro. Bei einem Kauf von 350.000 Euro summieren sich diese Nebenkosten allein auf über 6.000 Euro - und das ist nur die Hälfte der Gesamtkosten.

Einige Makler versprechen dir: „Die Zinsen sind das Wichtigste.“ Das ist eine Lüge. Die Nebenkosten können bis zu 7,5 Prozent des Kaufpreises ausmachen. Das ist mehr als der Zins über die gesamte Laufzeit. Vergiss nicht: Du zahlst die Notarkosten einmal - aber die Zinsen über 10, 15 oder 20 Jahre. Beides zählt.

Wie du echte Einsparungen erzielst - und wo die Fallen liegen

Ein Kreditvergleich ist kein Click-and-Go. Es dauert durchschnittlich 8-10 Stunden, alle Angebote richtig zu prüfen. Die Stiftung Warentest hat 2025 festgestellt: Die häufigsten Fehler sind die Vernachlässigung von Restschuldversicherungen und die Unterschätzung von Schätzgebühren.

- Restschuldversicherung: Sie erhöht den Effektivzins um 0,5 bis 1,5 Prozentpunkte. Du brauchst sie nicht. Viele Banken drängen darauf - aber sie ist freiwillig. Wenn du gesund bist und eine sichere Einkommensquelle hast, kannst du sie ablehnen. Das spart Hunderte Euro pro Jahr.

- Schufa-Auskunft: Du bekommst sie einmal pro Jahr kostenlos. Hole sie dir vor dem Kreditantrag. Wenn du negative Einträge hast, korrigiere sie. Ein Score von 95 % statt 80 % kann dir 2-3 Prozentpunkte Zinsersparnis bringen. Die Postbank zahlt beispielsweise 3,25 % bei Top-Bonität, aber 12,13 % bei schlechter Bonität. Die Schere ist riesig.

- Bankenvergleich: Nicht alle Institute sind gleich. DKB bietet bei guter Bonität Zinsen ab 3,29 %, die Postbank nur ab 5,8 %. Ein Vergleich zwischen drei Plattformen kann dir bei einem 40.000-Euro-Kredit über 84 Monate bis zu 2.500 Euro sparen. Das ist mehr als ein Jahresgehalt vieler Teilzeitkräfte.

Ein Nutzer auf finanzfrage.net schrieb: „Der Makler sagte, die Zinsen sind alles. Dann kam die Rechnung: 7.200 Euro Notar und Schätzung - ohne dass ich das vorher wusste.“ Das ist kein Einzelfall. Die meisten Verbraucher wissen nicht, wie hoch diese Kosten sind. Nutze den Kreditrechner von verivox.de. Er rechnet seit 2025 automatisch Schätz- und Notarkosten mit ein. Du gibst den Kaufpreis ein - und siehst sofort, wie viel du zusätzlich zahlen musst.

Was sich 2025 verändert hat - und was kommt

Seit Juli 2025 gilt ein neues Gesetz: Alle Kreditinstitute müssen ihre Kosten in einem standardisierten digitalen Profil bereitstellen. Das heißt: Du kannst Kredite nicht mehr nur vergleichen - du kannst sie jetzt auch automatisch auswerten. Die Bundesregierung plant bis 2026 eine zentrale Kreditkosten-Transparenzplattform. Dort wirst du alle Kosten für Ratenkredite, Baufinanzierungen und Autokredite auf einen Blick sehen - vergleichbar, klar, ohne Ausreden.

Aber die Banken kämpfen. Sie versuchen, die Regeln zu umgehen. Indirekte Zinsaufschläge, versteckte Versicherungen, „Service-Pakete“ - sie finden immer neue Wege. Deshalb ist deine Aufmerksamkeit wichtiger denn je. Die Europäische Zentralbank warnt: Ohne Transparenz steigt das Risiko von Überschuldung. Und das führt zu mehr Privatinsolvenzen. Seit dem Verbot der Bearbeitungsgebühren 2014 sind die Privatinsolvenzen in Deutschland um 18 Prozent gesunken. Warum? Weil Verbraucher jetzt besser verstehen, was sie wirklich zahlen.

Was du jetzt tun solltest

Wenn du einen Kredit brauchst, geh nicht zur ersten Bank, die dir einen niedrigen Zins verspricht. Folge diesen Schritten:

- Hole dir deine kostenlose Schufa-Auskunft (einmal jährlich, bei schufa.de).

- Prüfe deinen Score. Wenn er unter 90 % liegt, korrigiere Fehler.

- Nutze mindestens drei Vergleichsportale: smava.de, verivox.de, kreditvergleich.de.

- Filtere nach Effektivzinssatz - nicht Nominalzins.

- Bei Immobilien: Rechne Schätz- und Notarkosten mit ein. Nutze den verivox-Kreditrechner.

- Lehne Restschuldversicherungen ab, wenn du sie nicht brauchst.

- Frage nach Alternativen bei der Schätzung - nicht immer ist der Bank-Gutachter der billigste.

Die Transparenz ist da. Die Gesetze schützen dich. Aber du musst sie nutzen. Die Banken haben keine Interesse daran, dass du billig finanzierst. Sie wollen, dass du denkst, der niedrigste Zins ist alles. Das ist eine Falle. Die echte Ersparnis liegt in den Details - und du hast die Macht, sie zu finden.

7 Kommentare

Alexandra Schneider Dezember 5 2025

Ich hab letztes Jahr einen Kredit gemacht und dachte, der niedrigste Zins ist alles. Dann kam die Rechnung: 1200 Euro für die Schätzung, 1800 für den Notar… total überfordert. Danke für den Artikel, ich wusste gar nicht, dass man die Gutachter wechseln kann. Jetzt checke ich alles vorher.

Michelle Fritz Dezember 6 2025

Typisch deutsche Verbraucher. Klagen über Gebühren, aber selbst nicht in der Lage, den Effektivzins zu lesen. Wer nicht weiß, was GNotKG ist, hat sich das verdient. Und Restschuldversicherung? Nur Schwache brauchen die. Wer keine Absicherung will, soll sich nicht beschweren, wenn er pleitegeht.

Karoline Abrego Dezember 8 2025

Notarkosten sind absurd hoch. Warum zahlt man so viel für eine Unterschrift? Und wer kontrolliert das eigentlich? Ich hab das Gefühl, die sind nur da, um Geld zu machen.

sylvia Schilling Dezember 9 2025

Es ist traurig, wie die Banken uns mit ihren hinterhältigen Tricks zum Narren halten. Sie verstecken die Kosten wie Schmuggler im Kofferraum – und wir sind die Dummen, die glauben, der Zins sei alles. Aber hey, wenigstens gibt es Leute wie dich, die das Licht in diese finstere Ecke der Finanzwelt bringen. Danke, dass du nicht schweigst. Du bist ein Licht in der Dunkelheit.

Elien De Sutter Dezember 11 2025

Ich komme aus Belgien und hab hier in Deutschland einen Kredit aufgenommen – und war echt schockiert, wie viel man zusätzlich zahlen muss. Bei uns ist das alles viel klarer. Aber dein Artikel hat mir echt geholfen, die ganzen Zahlen zu verstehen. Vielen Dank! Ich hab jetzt den verivox-Rechner genutzt und konnte 1500 Euro sparen. Hoffentlich hilft das auch anderen!

Sabine Kettschau Dezember 13 2025

Die meisten Leute verstehen einfach nicht, dass ein Kredit keine Einladung zum Shopping ist, sondern eine langfristige Verpflichtung. Und wenn du dann noch die Restschuldversicherung ablehnst, weil du dich für gesund hältst – na klar, bis du den Job verlierst oder dich brechen lässt. Dann kommt die Bank und sagt: Oh, das war freiwillig, kein Problem. Aber du hast dich entschieden. Du hast die Augen zugemacht. Und jetzt stehst du da mit 120.000 Euro Schulden und einem kaputten Rücken. Das ist kein Glücksspiel, das ist Selbstverschulden. Und die Banken? Die haben nur einen Job: Geld verdienen. Nicht dich retten. Also hör auf, dich als Opfer zu sehen. Du hast die Wahl. Du hast die Informationen. Du hast nur nicht genug Hirn benutzt.

Max Weekley Dezember 13 2025

Ich hab den Effektivzins vergessen, und die Bank hat mich mit 7,2% reingelegt. Jetzt hab ich 3 Monate gebraucht, um das zurückzufordern. Aber: Schufa-Auskunft kostenlos holen? Ja, hab ich gemacht. Score von 84 auf 96. Zins fiel von 7,2 auf 4,1. 2.300 Euro gespart. Einfach. Aber die meisten wissen es nicht. Bitte teilen.